「代わりにやる」AIの時代——SaaSの終焉とAnthropicの覇権戦略

AIが「教わる側」から「働く側」へ

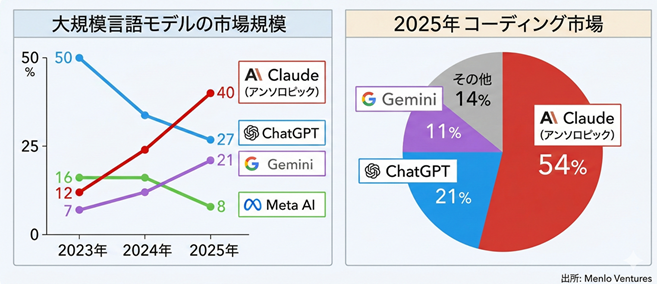

2025年、エンタープライズ向けLLM APIのシェアにおいて、AnthropicはOpenAIを逆転し40%を獲得した。OpenAIが2023年時点で50%のシェアを有していたことを考えれば、この逆転はわずか2年で起きた市場の地殻変動である。特にコーディング市場ではAnthropicが54%と過半数を超え、OpenAIの21%を大きく引き離している。

この背景にあるのが、Claude Codeの台頭である。Claude Codeは単なる高性能なコーディングアシスタントではなく、「実務に使えるAI」として法人市場に受け入れられた存在である。従来のAIツールが「人間に使い方を教え込む」ものだとすれば、Claude Codeは「人間の代わりに仕事をこなす」ものとして設計されている。この一点において、その意味するところは根本的に異なる。

SaaSの終焉——「SaaSpocalypse」が示した構造変化

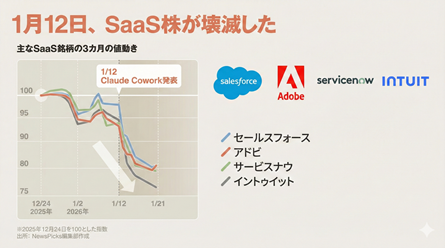

2026年1月、Anthropicが「Claude Cowork」をリリースした直後、米国および日本のSaaS株が一斉に暴落するという事態が発生した。メディアはこれを「SaaSpocalypse(SaaSの終焉)」と呼び、その規模は1日で約30兆円に達した。暴落後もSaaS株は回復せず、むしろ下落を続けている銘柄も存在する。

Claude Coworkとは、法務・金融・マーケティングなど多様な業務領域においてAIに丸ごと仕事を委ねることができる汎用エージェントツールである。「Skills」と呼ばれる仕組みが核心にあり、これは人間が読める自然言語で書かれた手順書——すなわち、人が人に仕事を引き継ぐ際に渡すマニュアルに相当するものである。Anthropicは当初11個ほどのサンプルSkillsを提供した。

投資家たちが恐れたのは、このSkillsの精度が市場の想像を超えていたことである。「この汎用ツールがあれば、各業務領域の専用SaaSは不要になるのではないか」——そう判断した投資家がSaaS株を売り払った。技術的にはChatGPTやGeminiでも類似のタスクは可能であったという指摘は正しい。しかしClaude Coworkが成し遂げたのは「普及」と「ディストリビューション」の成功であった。Skillsの中身は誰でも閲覧でき、「このレベルのマニュアルなら自分でも書ける」「自社業務に合わせて書き換えられる」とユーザーが実感できるほど透明性が高かった。このラストワンマイルの作り込みが、驚きと普及をもたらしたのである。

SaaSが死ぬ3つの構造的理由

SaaSの暴落は一過性の市場パニックではなく、より根本的な構造変化の表れである。SaaSが提供してきた価値は「データ」「ロジック(業務フロー)」「UI(ユーザーインターフェース)」の3要素に分解できる。この3つがいずれもAIエージェントによって侵食されつつあることが、SaaS消滅の本質的な理由である。

- まず「データ」については、SaaSは自社固有のデータソースを保有しているわけではなく、多くの場合ユーザーが入力したデータを預かっているに過ぎない。データ自体はSaaSの本質的な強みとは言い難い。

- 次に「ロジック」については、「こういう手順でレビューしましょう」「こういうステップで処理しましょう」という業務フローの効率化こそ、AIエージェントの最も得意とする領域である。SkillsのようなプロンプトベースのAI指示書がこれを容易に代替できることが、Claude Coworkによって実証されてしまった。

- そして「UI」については、かつては重要な差別化要因であったが、AIエージェントが人間の操作そのものを代行するようになれば、ボタンをクリックしフォームに入力するという従来の操作体系の存在意義は大きく失われる。

さらに、SaaSの死を加速させる要因として「スイッチングコストの低下」がある。従来、SaaSを乗り換えるにはデータ移行・操作の再学習・業務フローの再設計など多大なコストが伴っていた。しかしAIエージェントが介在することで、これらの障壁は劇的に低下する。AIがデータ変換も、新しいツールの操作習得も、業務フローの再構築も引き受けるからである。

生き残るSaaS、死ぬSaaS

すべてのSaaSが等しく脅威に晒されているわけではない。生き残る可能性が高いのは、以下の3つの特性を持つSaaSである。

- 第一は「データ自体に価値があるSaaS」である。独自の金融データや市場データを蓄積・提供するSaaSはデータそのものが参入障壁となるため、AIエージェントでは代替しにくい。

- 第二は「リアルな行為と結びついたSaaS」である。Zoomのようなビデオ通話サービスはネットワークインフラという物理的レイヤーを持ち、決済系SaaSも金融インフラとの接続という物理的制約を有している。これらはAIエージェントだけでは置き換えられない。

- 第三は「プラットフォーム型SaaS」である。Salesforceのように、その上に多数のサードパーティがアプリを構築しているエコシステム型のSaaSは、単なるツール以上の存在であり、急速には代替されにくい。

一方、生き残りが厳しいのは「業務フローの効率化」に特化したSaaSである。契約書レビュー、営業管理、マーケティング自動化など、本質的にはルールベースの処理をUIで包んだだけのSaaSは、AIエージェントの得意分野と完全に重なる。これらはSkillsのようなプロンプトによってロジックを代替されるリスクが極めて高い。

広告を拒絶するという戦略宣言

Anthropicのもう一つの注目すべき動向が、「AIに広告を入れない」という宣言である。これはOpenAIが無料ユーザー向けに広告モデルを導入したこととの対比において際立つ。Anthropicはスーパーボウルにおいて、OpenAIを痛烈に皮肉るCMを放映した。AIに悩みを相談すると突然広告を話し始めるという内容で、「世の中のAIには広告が来る。でもClaudeには来ません」というタグラインが印象的であった。

これに対してOpenAIのSam Altmanは「全人類に届けるためにこのビジネスモデルを選んでいるのに、Claudeは金持ち向けに高く売りつけているだけだ」と反論している。しかしCM放映後、Claudeの利用率は10数%上昇しており、マーケティング施策としては明確に成功したと言える。

Anthropicの競争戦略上のポジション

AI業界を俯瞰すると、各プレーヤーの戦略的ポジションは明確に分かれている。OpenAIがB2C(一般消費者向け)の王者として君臨する一方、AnthropicはB2B(法人向け)に特化した戦略を採る。GoogleはGmail・Drive・YouTube・Mapsなど自社の巨大なプロダクトエコシステムを武器にAI統合による包括的な優位性を築こうとしている。

Anthropicの強みは「実務に使えるAI」としての信頼性と精度にある。地味ではあるが、法人顧客にとって最も重要な「確実に仕事ができるかどうか」という評価軸において、Anthropicは高い支持を得ている。

「教える」から「代わりにやる」へ——この転換が、AIの産業構造を根底から塗り替えつつある。SaaSの死は、単なる一企業の盛衰ではなく、ソフトウェアによる価値提供の在り方そのものが問い直されていることを示している。規制・コンプライアンスの領域においても、この変化の波は例外なく押し寄せてくるであろう。